Obrady najważniejszych Liderów sektora bankowości spółdzielczej poświęcone były omówieniu aktualnej sytuacji w sektorze bankowości spółdzielczej, prezentacji wniosków płynących dla banków spółdzielczych z najnowszych raportów i analiz sektora bankowości spółdzielczej oraz podsumowaniu aktualnego stanu realizacji rekomendacji wypracowanych na poprzednich spotkaniach Konwentu. Wynikiem prac Konwentu jest przyjęcie strategicznych decyzji dotyczących pożądanych zmian w funkcjonowaniu bankowości spółdzielczej, kierunku rozwoju sektora oraz potrzebnych działaniach wspólnych Banków Spółdzielczych, Banków Zrzeszających i Systemów Ochrony Instytucjonalnej (IPS) w najbliższych latach i sposobach ich realizacji.

W Konwencie uczestniczyła kadra kierownicza bankowości spółdzielczej tj. członkowie zarządów Banków Zrzeszających, Systemów Ochrony Instytucjonalnej, jak również członkowie Rad Nadzorczych Banków Zrzeszających oraz Rad Zrzeszenia, czyli grupa osób najbardziej predystynowanych do kierowania pracami sektora bankowości spółdzielczej nad wdrożeniem Rekomendacji przyjętych w trakcie Konwentu oraz kształtowania myśli strategicznych, wokół których rozwijać się będzie polska bankowość lokalna. W spotkaniu przewidziano także udział zaproszonych gości m.in. z Urzędu Komisji Nadzoru Finansowego, Biura Informacji Kredytowej, Krajowej Izby Rozliczeniowej, jak i wybitnych ekspertów ze świata nauki i instytucji okołobankowych.

W Konwencie uczestniczyła kadra kierownicza bankowości spółdzielczej tj. członkowie zarządów Banków Zrzeszających, Systemów Ochrony Instytucjonalnej, jak również członkowie Rad Nadzorczych Banków Zrzeszających oraz Rad Zrzeszenia, czyli grupa osób najbardziej predystynowanych do kierowania pracami sektora bankowości spółdzielczej nad wdrożeniem Rekomendacji przyjętych w trakcie Konwentu oraz kształtowania myśli strategicznych, wokół których rozwijać się będzie polska bankowość lokalna. W spotkaniu przewidziano także udział zaproszonych gości m.in. z Urzędu Komisji Nadzoru Finansowego, Biura Informacji Kredytowej, Krajowej Izby Rozliczeniowej, jak i wybitnych ekspertów ze świata nauki i instytucji okołobankowych.

Konwent rozpoczął się od wystąpienia wprowadzającego Pana Krzysztofa Pietraszkiewicza, Prezesa Związku Banków Polskich. W swoim wystąpieniu omówił cele i uwarunkowania konferencji oraz odniósł się do najważniejszych punktów programu wydarzenia. Prezes nawiązał również do idei Konwentu, który w swoich założeniach pełni rolę forum do dyskusji najważniejszych gremiów sektora bankowości spółdzielczej, na którym spoczywa ciężar przeprowadzenia polskiej bankowości spółdzielczej przez proces zmian i przedsięwzięć, które zapewniają stabilny i bezpieczny rozwój sektora w najbliższych latach.

Pierwsze wystąpienie należało do Przedstawicieli Komisji Nadzoru Finansowego - Pana Bogdana Furtaka, Dyrektora Departamentu Bankowości Spółdzielczej UKNF oraz Pani Urszuli Leszczyńskiej, Zastępcy Dyrektora Departamentu Bankowości Spółdzielczej UKNF, którzy zwrócili szczególną uwagę na postępujące w sektorze procesy łączeniowe Banków Spółdzielczych prowadzące do wzmocnienia pozycji rynkowej, wzrostu efektywności, bezpieczeństwa i obniżenia kosztów działania w czasach wysokiej inflacji. Tylko w latach 2021-2023 udało się skutecznie przeprowadzić połączenie 37 Banków Spółdzielczych w całej Polsce. Dodatkowo, zwrócono uwagę uczestników spotkania na istotne dla sektora bankowości spółdzielczej znaczenie Rozporządzenia CRR oraz art. 429a w zakresie dźwigni finansowej. Przedstawiciele UKNF podkreślili, także że wynik finansowy polskiej bankowości spółdzielczej mocno uzależniony jest od ryzyka stopy procentowej, dlatego skierowali apel do Zarządów Banków Spółdzielczych i Banków Zrzeszających by te wykorzystały dobre wyniki finansowe ostatniego roku na: budowanie zdrowego portfela depozytowego i kredytowego, tworzenie rezerw i funduszy pomocowych oraz inwestowanie w rozwój bankowych systemów cyberbezpieczeństwa, ze szczególnym uwzględnieniem bankowości elektronicznej, mobilnej, ale również stron internetowych banków – w tym zakresie dużą rolę do odegrania mają audyty bezpieczeństwa IT inicjowane przez Systemy Ochrony Instytucjonalnej oraz dobra współpraca organizacyjna z Bankami Zrzeszającymi. Kierownictwo Departamentu Bankowości Spółdzielczej UKNF zwróciło także uwagę na rolę bliskich i dobrych relacji z klientami Banków Spółdzielczych, co ma odzwierciedlenie w liczbie skarg złożonych do UKNF w obszarze bankowości spółdzielczych – tylko 20 skarg złożonych w ubiegłym roku na Banki Spółdzielcze dotyczyło relacji z klientami, co oznacza, że większość problemów jest rozwiązywana na bieżąco, dzięki dobrym relacjom z klientami, co potwierdza dużą przewagę konkurencyjną w tym zakresie bankowości spółdzielczej nad komercyjną. Ponadto bieżące trendy regulacyjne pokazują, że polski sektor bankowości spółdzielczej powinien traktować ryzyko ESG związane ze zmianami klimatu, kwestiami społecznymi i ładu korporacyjnego z taką samą uwagą, jak wyróżniane dotychczas tradycyjne rodzaje ryzyka finansowego i niefinansowego, stosując przy tym kompleksowe podejście do zarządzania ryzykiem ESG poprzez dostosowanie strategii biznesowych Banków Spółdzielczych. Banki Spółdzielcze, które już teraz nie podejmą działań, nie będą miały szans na terminowe spełnienie wymogów regulacyjnych dotyczących zrównoważonego rozwoju oraz włączenia ryzyka ESG do ram zarządzania ryzykiem.

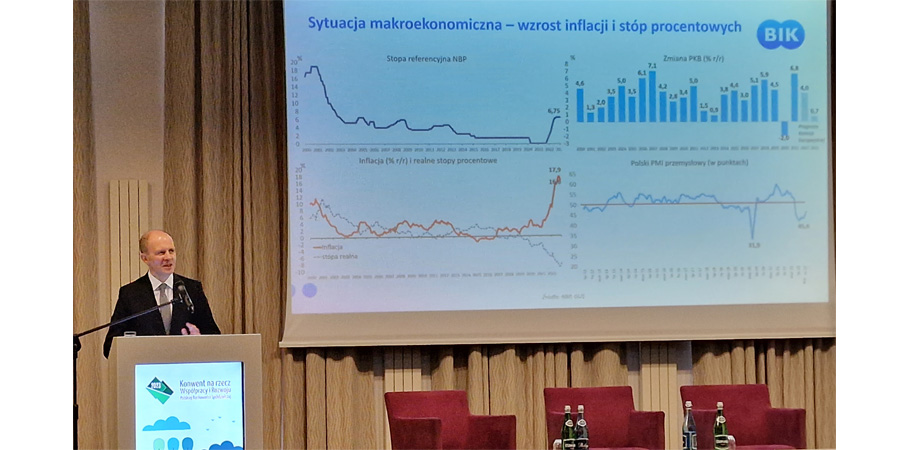

Następnie Wiceprezes Zarządu Biura Informacji Kredytowej SA Pan Rafał Bednarek dokonał prezentacji portfela i perspektyw dla bankowości spółdzielczej. Makroekonomia: nadal wysoka inflacja, wysokie ceny nośników energii oraz utrzymanie stóp procentowych NBP na podwyższonym poziomie oraz wyraźne spowolnienie wzrostu gospodarczego, bardzo silnie wpływają na wszystkie sfery krajowej gospodarki, a co za tym idzie również wyniki Banków Spółdzielczych i Zrzeszających. Prezes BIK w swoim wystąpieniu zwrócił także uwagę na kilka tendencji rynkowych:

- Banki Spółdzielcze odnotowują głębsze spadki sprzedaży głównych produktów bankowych niż w Bankach Komercyjnych (dynamika: kredyty mieszkaniowe: – 54,6% oraz kredyty gotówkowe: – 24,4%).

- Spadek liczby indywidualnych klientów kredytowych Banków Spółdzielczych o 19,2% w porównaniu z 2019 r. oraz -10,3% r/r (kredyt mieszkaniowy, gotówkowy, limity kredytowe, karta kredytowa).

- Niższa sprzedaż i wcześniejsze spłaty powodują spadek portfela kredytów mieszkaniowych w Bankach Spółdzielczych (– 54,6% r/r).

- Pogorszenie jakości kredytów mieszkaniowych w ostatnim czasie i stabilna jakość kredytów gotówkowych (nieznaczne pogorszenie w ostatnim roku).

- Konsolidacja kredytów gotówkowych stanowi tylko 21% udzielonych kredytów przez sektor spółdzielczy wobec 50% w Bankach Komercyjnych.

- Spadek portfela kredytów Banków Spółdzielczych dla mikroprzedsiębiorstw: -0,5%, rolników: -7,7%, JST: - 2,8%.

- Wysoki udział wartościowy Banków Spółdzielczych w portfelach kredytowych finansujących: rolników (62,8%) i JST (54,7%), mikroprzedsiębiorcy (18,8%), pozostałe podmioty (7,6%).

Kolejne wystąpienie należało do Pana prof. nadz. dr hab. Lecha Kurklińskiego, Dyrektora ALTERUM Ośrodka Badań i Analiz Systemu Finansowego, który przedstawił analizę polskiego sektora bankowości spółdzielczej wobec wyzwań makroekonomicznych i zrównoważonego rozwoju. Główne uwarunkowania makroekonomiczne pod wpływem których będzie się kształtowała w 2023 roku sytuacja polskiego sektora bankowego to przede wszystkim: inflacja, PKB - spowolnienie gospodarcze (problemy: inwestycje, budownictwo, innowacyjność), kulminacja „gorączki” przedwyborczej (dominacja populizmu w polityce - wpływ na gospodarkę), polityka monetarna RPP (utrzymanie się relatywnie wysokich stóp procentowych), polityka MIX, problemy budżetowe (zwiększanie skali zadłużenia państwa, koszt jego obsługi), relacje Polska – UE (m.in. kwestia KPO), kryzys energetyczny (wysokie koszty nośników energii, zagrożenie dla dekarbonizacji gospodarki, znaczenie OZE, problem infrastruktury), wyzwania zrównoważonego rozwoju ESG (zarządzanie ryzykiem klimatycznym), wojna na Ukrainie (brak perspektyw zakończenia wojny), rynek pracy (bezrobocie, spadek płac realnych). Profesor zwrócił także uwagę na szczególne znaczenie uwarunkowań sektorowych 2023 roku wśród, których wymienić należy problematykę: stabilizacji stóp procentowych, kredytów w CHF, zamiany WIBOR/WIRON, konwersji depozytów bieżących na terminowe, rynku nieruchomości i kredytów mieszkaniowych, dynamiki portfela kredytowego i zagrożenia pogorszeniem jego jakości, inflacji – presji kosztowej – spadku dochodów realnych, ryzyka regulacyjnego oraz możliwych „zawirowań” przedwyborczych.

Wystąpienie Pana dr Tomasza Pawlonki, Doradcy Zarządu Związku Banków Polskich dotyczyło omówienia sytuacji sektora bankowości spółdzielczej w Polsce, w którym zaprezentowano najistotniejsze dane statystyczne sektora:

- Przychody odsetkowe w Bankach Spółdzielczych wzrosły r/r o prawie 400% - wyraźnie silniej niż w Bankach Komercyjnych.

- Banki Spółdzielcze w 2022 r. odwróciły trend widoczny od 2014 r. i gwałtownie zwiększyły swój udział w przychodach odsetkowych sektora bankowego - wyraźny wzrost rozpoczął się wraz z początkiem cyklu wzrostu stóp procentowych – jesienią 2021 r. (9,19% na koniec października 2022 r.).

- W tym samym czasie w Banki Spółdzielcze koszty odsetkowe (r/r) wzrosły blisko 25-krotnie – przyrost wyższy niż w Bankach Komercyjnych (miesięczne koszty odsetkowe BS przekroczyły 235 mln zł w październiku 2022 r. i pozostają w silnym trendzie wzrostowym, w tym samym okresie 2021 r. miesięczne koszty odsetkowe BS nie przekraczały 10 mln zł).

- Udział Banków Spółdzielczych w kosztach odsetkowych w relacji do Banków Komercyjnych wynosi ok. 4,03%, wobec udziału w przychodach odsetkowych na poziomie 9,19% (jest to istotna asymetria)

- Receptą Banków Spółdzielczych na wysokie Wyniki Finansowe jest wysoka różnica pomiędzy oprocentowaniem kredytów a oprocentowaniem depozytów (w BS koszty odsetkowe stanowią mniejszą część przychodów odsetkowych niż w BK i różnica ta się pogłębia).

- Wynik odsetkowy Banków Spółdzielczych po 10 miesiącach 2022 r. osiągnął poziom 7,27 mld zł wobec 2,56 mld zł w analogicznym okresie 2021 r. (+183,6%). W tym samym czasie wynik odsetkowy Banków Komercyjnych osiągnął poziom 52,8 mld zł wobec 34,19 mld zł w analogicznym okresie 2021 r. (+54,4%).

- Istotą wysokich wyników Banków Spółdzielczych w 2022 r. był silny wzrost marży odsetkowej. Od połowy 2022 r. widoczny jest jednak kierunek malejących miesięcznych dochodów pozaodsetkowych.

- Odpisy i zawiązywane rezerwy w BS w 2022 r. są wyraźnie wyższe niż w ub.r. Koszty BS powiększone o odpisy i rezerwy wzrosły r/r o ok. 500%. Suma rezerw i odpisów po 10 miesiącach 2022 r. osiągnęła w BS poziom 1,135 mld zł (wobec 0,2 mld zł w analogicznym okresie 2021 r.).

- Urynkowienie poziomów kosztów odsetkowych przy dalszym wzroście odpisów może istotnie obniżyć wyniki BS.

- Wynik Finansowy netto Banków Spółdzielczych po 10 miesiącach przekroczył 3 mld zł i stanowi ponad 30% WF netto sektora bankowego. Oznacza to wzrost WF netto (r/r) o blisko 420%.

- Słabnąca akcja kredytowa Banków Spółdzielczych widoczna jest w szczególności w odniesieniu do rolników i przedsiębiorstw. Wolne środki, alokowane są w kredyty dla sektora finansowego (+7,72%, tj. + 3,4 mld zł). i w instrumenty dłużne (środki w BZ, na koniec X 2022 r. wzrost o 13,14% w ujęciu r/r.).

- W Bankach Spółdzielczych nasila się zmiana modelu biznesowego polegająca na malejącym zaangażowaniu w finansowanie podmiotów sektora niefinansowego (Od początku 2022 r. łączny wolumen kredytów dla sektora finansowego i instrumentów dłużnych wzrósł w BS o 4,54 mld zł, w analogicznym okresie portfel kredytów dla sektora niefinansowego skurczył się o 1,12 mld zł.).

Kluczowe uwagi dotyczące stabilności sektora bankowości spółdzielczej zaprezentowali Pan Michał Ołdakowski, Prezes Zarządu Spółdzielczego Systemu Ochrony SGB oraz Pan dr Sławomir Czopur, Prezes Zarządu Systemu Ochrony Zrzeszenia BPS. W toku dyskusji wskazano najważniejsze wyzwania z jakimi będą musiały się zmierzyć Banki Zrzeszające i Spółdzielcze w 2023 roku z punktu widzenia działalności kredytowej, a mianowicie: zmiany demograficzne i strukturalne wśród klientów (m.in. starzenie się społeczeństwa, napływ na rynek pracy obcokrajowców, procesy migracyjne wewnątrz kraju, malejąca liczba osób pracujących w rolnictwie), inflacja, niepewność koniunktury, problemy z dostępnością surowców, niski popyt na kredyt przy rosnącym ryzyku kredytowym, zagrożenia cyberbezpieczeństwa, czynniki ESG, spadek marży odsetkowej, zmiany przepisów. Z uwagi na powyższe istnieje ryzyko, iż niektóre Banki Spółdzielcze - szczególnie te mniejsze - będą miały duży problem z pozyskaniem nowych Klientów i utrzymaniem się na rynku. Dodatkowo zwrócono uwagę na: rosnące znaczenie konsorcjów Banków Spółdzielczych, konieczność przeniesienia szeregu czynności wykonywanych przez Banki Spółdzielcze na poziom Banków Zrzeszających, potrzebę dalszego zwiększania nakładów na fundusze pomocowe, cyberbezpieczeństwo oraz rozwój nowoczesnych technologii z wykorzystaniem sztucznej inteligencji. Podkreślono, także znaczenie dalszego rozwijania dobrej współpracy pomiędzy: Bankami Spółdzielczymi, Bankami Zrzeszającymi, Systemami Ochrony Instytucjonalnej (IPS) oraz izbami gospodarczymi jak: Związek Banków Polskich i Krajowy Związek Banków Spółdzielczych, na rzecz kształtowania środowiska regulacyjnego polskiej bankowości spółdzielczej na forach krajowych i międzynarodowych.

Następny blok tematyczny dotyczył omówienia stanu prac w zakresie rozwoju wspólnych działań biznesowych przez Pana Artura Adamczyka, Prezesa Zarządu Banku Polskiej Spółdzielczości S.A. oraz Pana Mirosława Skibę, Prezesa Zarządu SGB Bank S.A. Pan Prezes Artur Adamczyk w swoim wystąpieniu określił rolę „Zrzeszenia”, jako unikalne połączenie pomiędzy Bankiem Zrzeszającym, a wieloma Bankami Spółdzielczymi, które pozostają z nim w indywidualnej relacji, w celu wspólnego działania na rzecz zaspokajania potrzeb Klienta i tworzenia dla niego wartości, podkreślił, w tym miejscu także znaczenie nowej Umowy Zrzeszenia. Ponadto wskazał główne obszary wspólnych działań biznesowych, na które w 90% składają się: depozyty i kredyty (oferowanie i sprzedaż produktów w kanale on-line) oraz rozliczenia (płatności internetowe, mobilne, zbliżeniowe). Budowa wsparcia produktowego w Zrzeszeniu polega również na przygotowywaniu regulacji wzorcowych (wypełnienie norm, ograniczenie dokumentacji, brak outsourcingu tj. realizacja usług w ramach Umowy Zrzeszenia), działaniach informacyjno-edukacyjnych (webinaria, bieżąca komunikacja, udział w zespołach powołanych przy ZBP, KNF), działaniach marketingowych (budowanie wizerunku, relacji, wsparcie sprzedaży, pozyskiwanie nowych klientów, ambasador marki,) oraz aktywności Ekspertek Zrzeszeniowych, które wspierają Banki Spółdzielcze we wdrażaniu oferty produktowej. Umocnienie pozycji sektora bankowości spółdzielczej będzie możliwe także, dzięki: ujednolicaniu systemów IT i rozwiązań w zakresie kart płatniczych, dopracowaniu rozwiązań informatycznych wykorzystywanych przez Banki Spółdzielcze w obszarze wymiany danych w ramach Zrzeszeń (Hurtownia Zrzeszeniowa) oraz inwestowaniu w nowoczesne rozwiązania technologiczne, które pozwolą zwiększyć udział młodych klientów w portfelu.

Z kolei Pan Prezes Mirosław Skiba odniósł się do procesu transformacji Zrzeszenia, który w ubiegłym roku postępował w trzech głównych obszarach: wyzwań biznesowych (wybuch wojny w Ukrainie, wzrost stóp procentowych, przyjęcie strategii marki, wdrożenie kredytu gotówkowego online), rozwoju i nowych technologii (rozwój trwałego nośnika, Tarcza PRF 2.0, wakacje kredytowe, rozwój AML, rozwój bankowości internetowej, hurtownia w chmurze) oraz przyszłych rozwiązań (WIRON - przygotowanie procesu, stabilizacja procesów technologicznych, rozwój SGB Mobile i PaymentHub, realizacja nowej kampanii reklamowej). Podstawowym celem strategii Zrzeszenia jest postawienie interesu klientów w centrum uwagi, wzrost konkurencyjności oraz poprawa wyników Zrzeszenia, dzięki dostarczaniu nowoczesnych i bezpiecznych rozwiązań finansowych, odpowiadających potrzebom lokalnych społeczności, konkurencyjnej ofercie, pozyskaniu nowych klientów oraz wzroście uproduktywnienia klientów istniejących, ale również efektywnym procesom wspieranym przez technologię, bezpieczny system, stabilność rozwiązań, partnerskie relacje i spójny wizerunek. Realizacja Strategii Zrzeszenia opiera się na filarach, z których najważniejsze realizowane inicjatywy to: wzmacnianie siły zrzeszeniowości na bazie wymiany doświadczeń i wiedzy (konferencje, spotkania), koncentracja na niezawodności rozwiązań dostarczanych Bankom Spółdzielczym, cyfryzacja procesów, cyberbezpieczeństwo w centrum uwagi, działania promocyjne, które wychodzą również poza sektor bankowości spółdzielczej (internet, telewizja, VOD, radio, spotify, ulotki i plakaty).

Ważnym punktem Konwentu była prezentacja najważniejszych wniosków z analizy rynku oraz dyskusja na temat najnowszego raportu Warszawskiego Instytutu Bankowości o uwarunkowaniach prawnych świadczenia wspólnych produktów bankowych przez Pana dr Jarosława Bełdowskiego z Katedry Międzynarodowych Studiów Porównawczych Szkoły Głównej Handlowej oraz Pana Włodzimierza Kicińskiego, Wiceprezesa Związku Banków Polskich. Analiza rozwiązań niemieckich, austriackich i fińskich wskazuje, że bankowość spółdzielcza w Polsce stoi przed wyzwaniami związanymi z pogłębianiem współpracy w drodze rozwijania wspólnie działalności depozytowo-kredytowej, co pozwoli im na zmniejszenie kosztów, jak i też zdobycie nowych klientów. W umowie zrzeszenia powinna istnieć możliwość ujęcia zadań polegających na przygotowaniu przez Bank Zrzeszający wspólnej strategii biznesowej i operacyjnej, a więc usług bankowych o jednolitych parametrach. Usługi te mogłyby być świadczone jako produkty wspólne w ramach zrzeszenia. Bank Zrzeszający byłby odpowiedzialny za przygotowanie i opracowanie procesu oferowania wspólnego produktu zrzeszeniowego. Usługa taka miałaby znaczenie uzupełniające dla oferty Banków Spółdzielczych. Banki Spółdzielcze powinny mieć przy tym zapewnioną autonomię w zakresie świadczenia zrzeszeniowych usług bankowych, tj. nawet przy wspólnie świadczonych usługach w ramach procesu produktowego ryzyko rynkowe, a co za tym idzie także decyzja o konkretnej ofercie, musi pozostawać w gestii konkretnego Banku Spółdzielczego. Oferowanie to wspólne działanie w celu służenia społecznościom lokalnym w zakresie dodatkowych produktów polegające na tym, że właścicielem produktu na końcu jest Bank Spółdzielczy, a korzyści ekonomiczne związane z integracją zostają zdyskontowane przez klientów Banków Spółdzielczych. Istnieje możliwość przygotowania wspólnego produktu Zrzeszeniowego, oprzyrządowanego przez Bank Zrzeszający, dla którego rynkiem właściwym będzie rynek działania samodzielnego Banku Spółdzielczego i który to będzie zmierzać do uzyskania korzyści z przystąpienia do produktu w postaci rozszerzenia możliwości wyboru dla Klientów Banków Spółdzielczych. Takie działanie jest znacząco bardziej korzystne dla całego rynku, gdyż nie ogranicza konkurencji i nie stanowi zmowy cenowej niezależnych Banków Spółdzielczych. Zawarcie porozumienia obejmującego wspólny produkt zrzeszeniowy nie eliminuje konkurencji wewnętrznej, gdyż ta nie występuje co do zasady między zrzeszonymi Bankami Spółdzielczymi. Porozumienie takie nie eliminuje również konkurencji zewnętrznej, a tylko w nieznacznym stopniu wpłynie na konkurencję na rynku bankowym. Porozumienie zawarte przez Bank Zrzeszający i zrzeszone z nim Banki musi się więc przyczyniać się do lepszej dystrybucji usług bankowych i postępu gospodarczego w regionach, gdyż korzyści dla Klienta wynikające z zawieranego porozumienia muszą być większe niż skutki ograniczające konkurencję. Przy czym należy zawsze pamiętać o dobrowolności przytępienia Banku Spółdzielczego do wspólnego produktu, który musi mieć łatwość wejścia do procesu i łatwość wyjścia, a Bank Zrzeszający nie może narzuć Bankowi Spółdzielczemu, jaki produkt powinien sprzedawać w danym zakresie terytorialnym.

Kolejnym punktem programu było omówienie aktualnych wyzwań wynikających z uwarunkowań prawnych prowadzenia biznesu bankowego w ramach panelu dyskusyjnego moderowanego przez Pana dr Tadeusza Białka, Wiceprezesa Związku Banków Polskich, w którym udział wzięli: Pan Bartosz Kublik, Przewodniczący Rady Związku Banków Polskich, Prezes Zarządu Banku Spółdzielczego w Ostrowi Mazowieckiej, Pan Sławomir Flissikowski, Prezes Zarządu Banku Spółdzielczego w Skórczu oraz Pan Robert Banach, Wiceprezes Zarządu Banku Polskiej Spółdzielczości S.A. W toku dyskusji uczestnicy panelu odnieśli się do kwestii: problematyki nieautoryzowanych transakcji płatniczych oraz stanowiska UOKiK w zakresie praw przysługujących klientom banku w przypadku wystąpienia nieautoryzowanej transakcji płatniczej, problematyki wakacji kredytowych, problematyki rozpoczynającego się procesu kwestionowania kredytów złotowych w oparciu o zarzuty dotyczące WIBOR-u, problematyki procesu tranzycji na nowy wskaźnik WIRON, jak również problematyki procesów restrukturyzacyjnych i windykacyjnych.

Następnie Pan Adam Matyaszek, Wiceprezes Zarządu ITCARD S.A. dokonał prezentacji jak ITCARD wpływa na rozwój Banków Spółdzielczych, dzięki świadczeniu pakietu usług płatniczych oraz rozwiązań outsourcingowych w ramach jednej platformy (zarządzanie bankomatami i recyclerami, outsourcing sieci terminali POS, wydawnictwo i obsługa kart płatniczych, obsługa płatności on-line).

Prezentacji rekomendacji i wniosków płynących dla Banków Spółdzielczych z wybranych raportów i webinariów organizowanych w ramach Programu Analityczno-Badawczego Warszawskiego Instytutu Bankowości (PAB WIB), dokonał dr Tomasz Pawlonka, Doradca Zarządu Związku Banków Polskich, wśród których na szczególną uwagę zasługuje raport pn. „Modele funkcjonowania zrzeszeń w europejskiej bankowości spółdzielczej – możliwości adaptacyjne w warunkach polskich” oraz „Wspólne rozwijanie działalności depozytowo-kredytowej przez Banki Spółdzielcze w Polsce na przykładach wybranych krajów europejskich”. Zwrócono także szczególną uwagę na największe zagrożenia dla sektora bankowego na 2023 rok, wśród których należy wymienić: złą sytuację banków w zakresie kapitałów, złą perspektywę makroekonomiczną, długotrwałą inflację, pogarszanie sytuacji finansowej przedsiębiorstw, brak możliwości rezerw finansowych państwa, ryzyko eskalacji NPL.

W kolejnym wystąpieniu Pan Włodzimierz Kiciński, Wiceprezes Związku Banków Polskich dokonał prezentacji stanu realizacji dotychczasowych Rekomendacji Konwentu na rzecz Współpracy i Rozwoju Polskiej Bankowości Spółdzielczej zakończonego w 2022 roku. Następnie w gronie kadry kierowniczej bankowości spółdzielczej w ramach prac trzech Zespołów roboczych: Współpracy Produktowej, Systemów Ochrony Instytucjonalnej oraz Wizerunkowo-Reputacyjnego wypracowano kształt strategicznych decyzji w formie rekomendacji dotyczących pożądanych zmian w funkcjonowaniu bankowości spółdzielczej, kierunku rozwoju sektora oraz potrzebnych działaniach wspólnych Banków Spółdzielczych, Banków Zrzeszających i Systemów Ochrony Instytucjonalnej (IPS) w najbliższym 2023 roku.

Prezentacja Rekomendacji wypracowanych przez Konwent 2023

Podczas Konwentu na rzecz Współpracy i Rozwoju Polskiej Bankowości Spółdzielczej odbyła się również uroczystość wręczenia Medali Mikołaja Kopernika Związku Banków Polskich. Medal został ustanowiony w 2019 r. jako zaszczytne, honorowe wyróżnienie za wyjątkowe osiągnięcia w zakresie rozwoju i bezpiecznej działalności banków i infrastruktury bankowej oraz tworzenia prawnego otoczenia dla sprawnego funkcjonowania polskiej bankowości. Stanowi wyraz uznania za osobiste, kreatywne w działania na jej rzecz.

Decyzją Zarządu Związku, za działania na rzecz budowy bezpiecznej i nowoczesnej bankowości spółdzielczej w Polsce Medale otrzymali przedstawiciele Systemu Ochrony Zrzeszenia BPS i Systemu Ochrony SGB:

- Pan Artur Kowalczyk – Przewodniczący Rady Nadzorczej Systemu Ochrony Zrzeszenia BPS,

- Pan Sławomir Czopur – Prezes Zarządu Systemu Ochrony Zrzeszenia BPS,

- Pan Marian Gola – Wiceprezes Zarządu Systemu Ochrony Zrzeszenia BPS,

- Pan Rafał Makuszewski – Wiceprezes Zarządu Systemu Ochrony Zrzeszenia BPS,

- Pan Bartosz Kublik – były Przewodniczący Rady Nadzorczej Systemu Ochrony Zrzeszenia BPS,

- Pani Barbara Borowska – Przewodnicząca Rady Nadzorczej Systemu Ochrony SGB,

- Pan Michał Ołdakowski – Prezes Zarządu Systemu Ochrony SGB,

- Pani Agnieszka Janc – Wiceprezes Zarządu Systemu Ochrony SGB,

- Pani Ewa Kamińska – Wiceprezes Zarządu Systemu Ochrony SGB,

- Pan Grzegorz Poniatowski – były Przewodniczący Rady Nadzorczej Systemu Ochrony SGB.

Drugi dzień Konwentu na rzecz Współpracy i Rozwoju Polskiej Bankowości Spółdzielczej rozpoczął się od bloku tematycznego poświęconego technologii w bankowości spółdzielczej w zakresie perspektyw banków oraz oczekiwań klientów.

Pan Krzysztof Kokot, Wiceprezes Zarządu Banku Polskiej Spółdzielczości S.A. w swoim wystąpieniu zwrócił uwagę na to dlaczego czołowe banki gromadzą i analizują dane własne i ze źródeł zewnętrznych, argumentując to koniecznością precyzyjnej segmentacji klientów i lepszym dopasowaniem oferty banku, możliwością pogłębionej, wieloczynnikowej analizy ryzyka oraz ułatwieniem podejmowania decyzji o kierunkach rozwoju banku, dzięki precyzyjnej analizie trendów i budowie modeli predykcyjnych. Wiceprezes Zarządu Banku Polskiej Spółdzielczości wskazał także następstwa równoległego wdrażania kilku rozwiązań proklientowskich realizowanych przez poszczególnych dostawców, zamiast rozwijania systemu centralnego, co znacząco wpływa na wysokość kosztów oraz tempo wdrażania projektów zrzeszeniowych.

Z kolei Pan Błażej Mika, Wiceprezes Zarządu SGB Bank S.A. w trakcie prezentacji wskazał największe wyzwania bankowości spółdzielczej w obszarze technologicznym w 2023 roku, wśród których znalazło się: cyberbezpieczeństwo, sprostanie nowym i aktualnym wymogom regulacyjnym (np. WIRON), popularyzacja i standaryzacja procesów i usług w Zrzeszeniach, optymalizacja kosztów IT oraz architektury aplikacji, jak również kapitał ludzki i pozyskanie odpowiednich kompetencji. Budowa i dostarczanie wspólnych rozwiązań technologicznych w ramach Zrzeszenia jest priorytetem - dotyczy to zwłaszcza kanałów zdalnych, rozwoju oferty dla młodych i aplikacji mobilnych, procesów cyfrowych (także obsługi klienta – chat, voice boty), automatyzacji procesów restrukturyzacji i windykacji, płatności czy chmury obliczeniowej.

Kolejne wystąpienie pt. „Metabanking przyszłością banków?” należało do Pana Wojciecha Pantkowskiego, Wiceprezesa Zarządu Krajowej Izby Rozliczeniowej S.A. Metaverse to równoległy świat wirtualny, w którym możemy spotykać się z innymi, robić zakupy, grać w gry, szkolić się i studiować, załatwiać interesy. To idea, która polega na przeniesieniu praktycznie każdego obszaru naszego życia do wersji cyfrowej. Metaverse w bankowości na razie sprowadza się głównie do działań wizerunkowych i reklamowych (np. PKO Bank Polski, Bank Pekao, ING Bank Śląski). Banki testują rozwiązania i możliwości, ale w przyszłości zakres usług będzie niewątpliwie rozszerzany - 91% europejskich bankowców szacuje, że Generacja Z będzie miała znaczący wpływ na ich wyniki finansowe przez najbliższe 5 lat. Instytucje finansowe przekonują, że możliwości, jakie dają wirtualne światy, są w zasadzie nieograniczone. W tym momencie użytkownik może za pomocą swojego awatara rozejrzeć się po wirtualnej przestrzeni, ale bankowcy dążą do tego, by docelowo ich obecność w metaverse miała charakter biznesowy.

Następnie Pan Piotr Balcerzak, Dyrektor Zespołu Bezpieczeństwa Banków Związku Banków Polskich dokonał prezentacji nt. cyberbezpieczeństwa w dobie współczesnych zagrożeń, czyli bez taryfy ulgowej dla mniejszych banków. Od 2016 r. wymiana informacji o cyberzagrożeniach, podatnościach i incydentach odbywa się za pośrednictwem FinCERT.pl – Bankowego Centrum Cyberbezpieczeństwa Związku Banków Polskich. Współpraca w ramach obecnie funkcjonujących Grup Operacyjnych dot. oszustw z wykorzystaniem nielegalnego podszywania się (Spoofing/Vishing), oszustw z wykorzystaniem internetowych platform sprzedażowych oraz w serwisach społecznościowych, oszustw inwestycyjnych w kryptoaktywa lub na rynku FOREX, wyłudzenia zobowiązań finansowych, oszustw dokonywanych przy wykorzystaniu duplikatów kart SIM. Najpoważniejsze szkody wyrządzają incydenty, w których do płatności dochodzi z wykorzystaniem silnego uwierzytelnienia (SCA), wynika to z faktu migracji oszustów do przestępstw realizowanych z wykorzystaniem socjotechniki. Pokrzywdzony często świadomie udostępnia dane uwierzytelniające, co świadczy o rażącym jego niedbalstwie. Zmanipulowany klient sam inicjuje płatność na własną szkodę, prawidłowo ją uwierzytelniając. Współpraca międzybankowa oraz z innymi sektorami powinna być kontynuowana i rozwijana poprzez tworzenie dobrych praktyk przez banki i FinCERT.pl w zakresie przetwarzania informacji na temat podatności, zagrożeń lub incydentów, cyberedukacje klientów, doskonalenie istniejących i tworzenie nowych międzybankowych systemów wymiany informacji, budowanie kompetencji ekspertów odpowiedzianych za cyberbezpieczeństwo, identyfikację barier prawnych m. in. uniemożliwiających skuteczną wymianę informacji (sektorową i międzysektorową) oraz wykrywanie cyberprzestępstw i ich ściganie, współpracę z organami ścigania oraz innymi uczestnikami sektora finansowego oraz podmiotami z innych sektorów mających istotny wpływ na cyberbezpieczeństwo banków oraz ich klientów.

Pan Paweł Szulik z Zespołu Bezpieczeństwa Banków Związku Banków Polskich przedstawił stan prac wspólnych w sektorze bankowym w zakresie AML. Forum ds. Przeciwdziałania Praniu Pieniędzy i Finansowaniu Terroryzmu przy Radzie Bezpieczeństwa Banków (Forum AML) jest przestrzenią stworzoną w celu wsparcia bankowych komórek AML, wymianie wiedzy, doświadczeń oraz podejmowaniu wspólnych inicjatyw, w tym w relacji z Generalnym Inspektorem Informacji Finansowej (GIIF). Prawidłowe rozpoznawanie beneficjenta rzeczywistego jest jednym z najważniejszych obowiązków na gruncie ustawy AML (CRBR - Centralny Rejestr Beneficjentów Rzeczywistych). Ustawa o Systemie Informacji Finansowej – SINF ma na celu zwiększenie transparentności przepływów finansowych dokonywanych w systemie finansowym. Komisja Europejska opublikowała pakiet „Euro AML” tj. pakiet rozwiązań legislacyjnych w obszarze AML/CFT na rzecz kompleksowej unijnej polityki zapobiegania praniu pieniędzy i finansowaniu terroryzmu. Sektorowe Centrum Usług AML to partnerskie przedsięwzięcie KIR i ZBP, które ma na celu przygotować i udostępnić katalog usług wspierających w bankach procesy AML/CFT.

Ostatni panel dyskusyjny Konwentu z udziałem: Pani Aleksandry Bluj, Wiceprezes Zarządu GPW Benchmark, Pani Ewy Kamińskiej, Wiceprezes Zarządu Spółdzielczego Systemu Ochrony SGB oraz Pana Mariana Gola, Wiceprezes Zarządu Systemu Ochrony Zrzeszenia BPS dotyczył największego projektu w sektorze bankowym od czasu transformacji po roku 1989 tj. WIBOR-u i mapy drogowej dla wprowadzenia WIRON-u oraz uwarunkowań stosowania stałej stopy procentowej przez Banki Spółdzielcze w kredytach hipotecznych.

Debatę moderował Pan dr Tadeusz Białek, Wiceprezes Związku Banków Polskich, Przewodniczący Komitetu Sterującego Narodowej Grupy Roboczej ds. reformy wskaźników referencyjnych, zaś wprowadzenia do tematyki reformy wskaźników referencyjnych w Polsce dokonał Pan Paweł Preuss, Partner EY, Lider Grupy Rynków Finansowych EY Polska. We wrześniu 2022 r. Narodowa Grupa Robocza opublikowała Mapę Drogową dla procesu zastąpienia wskaźników WIBID i WIBOR przez indeks alternatywny WIRON – indeks Risk-Free Rate oparty na transakcjach depozytowych O/N. Mapa Drogowa zakłada stopniowy proces uruchamiania nowego rynku instrumentów pochodnych, wytworzenie krzywej terminowej oraz nowe emisje obligacji i kredytów według zdefiniowanych konwencji odsetkowych, a finalnie – konwersję istniejących umów na nowy wskaźnik WIRON na przestrzeni najbliższych 2 lat. Instytucja zamiennika wskaźnika referencyjnego została wprowadzona do porządku prawnego poprzez nowelizację unijnego rozporządzenia BMR z lutego 2021 r. Zgodnie z Mapą Drogową reformy wskaźników referencyjnych w Polsce w 2023 r. ma nastąpić weryfikacja przesłanek do wystąpienia tzw. zdarzenia regulacyjnego, zgodnie z artykułem 23c ust. 1 unijnego rozporządzenia BMR, regulującego rynek wskaźników. Zdarzenie regulacyjne stanowić będzie podstawę do wyznaczenia w rozporządzeniu Ministra Finansów, w ramach ustawowej procedury, zamiennika kluczowego wskaźnika referencyjnego WIBOR. Na mocy rozporządzenia MF, zamiennik będzie miał zastosowanie do umów i instrumentów finansowych spełniających przesłanki wskazane w rozporządzeniu BMR. Rozporządzenie MF zdefiniuje również spread korygujący oraz datę, od której zamiennik będzie stosowany.

Im szybciej Banki Spółdzielcze zaczną wprowadzać do swojej oferty produkty oparte na WIRON, co jest już możliwe od początku roku, tym łatwiej będzie się im dostosować do procesu tranzycji wskaźników referencyjnych. WIRON ma ten walor, że jego wartości są oparte na rzeczywistych transakcjach, które już nastąpiły. Tymczasem polski WIBOR, i wskaźniki z tej rodziny wskaźników na innych rynkach, były oparte na deklaracjach uczestników rynku dotyczących gotowości zawarcia transakcji po określonej cenie.

Podstawowym źródłem informacji na temat planowanej likwidacji WIBOR oraz wprowadzenia wskaźnika WIRON są strony internetowe instytucji odpowiedzialnych za ten proces, a więc GPW Benchmark: https://gpwbenchmark.pl/ oraz Urzędu Komisji Nadzoru Finansowego: https://www.knf.gov.pl. Polecamy także uwadze specjalną zakładkę na portalu informacyjnym „Banki w Polsce” dostępną pod adresem: https://www.bankiwpolsce.pl/wibor-wiron/.

Na zakończenie wydarzenia Pan Włodzimierz Kiciński, Wiceprezes Związku Banków Polskich dokonał oficjalnego podsumowania Konwentu na rzecz Współpracy i Rozwoju Polskiej Bankowości Spółdzielczej 2023 oraz podziękował za współorganizowanie Konwentu Zarządom: SGB Bank S.A. i Banku Polskiej Spółdzielczości S.A., Partnerom generalnym: Asseco, BIK, ITCARD, NOVUM, SoftNet, Partnerom: KIR i Polska Bezgotówkowa, jak również Partnerom medialnym: BANK.PL i MF Bank. Złożył także specjalne podziękowania prelegentom i wszystkim uczestnikom Konwentu, w szczególności: Zarządom Systemów Ochrony Instytucjonalnej, członkom Rad Nadzorczych Banków Zrzeszających oraz Rad Zrzeszenia.

Autor:

Autor:

Łukasz Bogusz, Doradca Zarządu, Związek Banków Polskich

Kontakt e-mail: Lukasz.Bogusz@zbp.pl